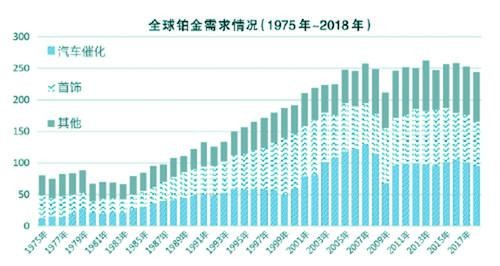

铂金具有高熔点、耐腐蚀、抗氧化、独特的催化性能、良好的导电性和延展性等一系列优异属性,故被广泛运用在汽车催化、首饰及其他领域(石化工业、电子工业、医疗、玻璃制造设备等)。根据对过去40多年全球铂金需求情况的统计,在1975年至2005年的30年间,铂金的总体需求一路上涨,从80.25吨涨至239.96吨,增长近3倍,但2007年之后,铂金的需求一直稳定在250吨左右(2009年受经济危机重创汽车产业拖累,铂金需求大幅下滑)。目前,铂金在各项应用领域中的需求量近乎达到饱和,若没有新兴运用场景,铂金的需求将保持稳定,而逐渐商业化的燃料电池产业可能成为铂金需求市场的下一个爆发点。

汽车产业是铂金的主要需求领域,过去5年汽车催化剂的铂金需求约占37%。铂金作为柴油车尾气排放的催化剂,可以降低氮氧化物的排放。从短期看,近几年柴油车的使用不断下降,作为主要柴油车保有地区的欧洲在2018年柴油车销量较峰值减少了38%,柴油车的销量下滑直接导致铂金在汽车领域的需求量持续下滑,并且在未来几年这个趋势还将持续。但从长期来看,随着人们对环保的要求越来越高,以氢能为核心的燃料电池产业逐渐在发电、储能和交通等领域发挥关键作用,预计将逐步替代石化能源,而氢燃料电池对铂金有潜在的巨大需求。氢燃料电池中运用铂金作为催化剂,将氢气分解成氢离子和电子,目前并无成熟的产品可以替代铂金作为催化剂。而且氢燃料电池汽车中铂金的使用量是柴油汽车的5倍至10倍。2018年,全球燃料电池汽车保有量仅为1.29万辆,按照全球主要国家氢能政策规划,2030年各国燃料电池汽车保有量将达到1000万辆,新增燃料电池汽车铂金需求量约为260吨,这将极大改变目前铂金的需求结构和需求量。预计未来20年至30年,随着相关基础设施逐渐健全和技术的逐渐成熟,燃料电池汽车的商业化进程将逐渐加速,这种加速对铂金市场需求的提振会愈发明显。

首饰也是铂金的主要运用领域,过去5年,首饰行业的铂金需求约占27%。在过去20年中,全球各地铂金首饰需求量维持稳定,主要需求地区为中国和日本。中国是全球铂金首饰最重要的需求国,占到全球铂金首饰需求的50%以上,但最近几年中国对铂金首饰的热情并没有明显提升,一直稳定在40吨左右,预计未来的增幅有限。日本也是传统的铂金首饰需求大国,但经济疲软、老龄化、结婚率低等因素制约了日本未来铂金首饰需求的增长。

除了汽车和首饰,铂金还被广泛运用在化工、医疗、航空航天、电子工业、玻璃工业、能源、环保和国防等领域,过去5年这些领域的铂金需求约占25%。但由于需求分布的行业零散、使用量较低、成本可控等原因,铂金在大部分行业中并没有强烈的被替代意愿,而石化、玻璃、化工等产业本身的产能保持稳定增长,因此铂金在这些领域的需求长期表现稳定并呈现缓慢增长趋势。除此之外,近些年铂金的投资需求不断提升,在总需求中的比例已经上升到10%以上,铂金条、铂金币、铂金交易所交易基金(ETF)、铂金期货、铂金积存计划等投资品种逐步被市场接受。

总体来说,在未来5年至10年内铂金在汽车尾气催化剂方面的需求将继续下滑,首饰及其他需求将稳中有升,燃料电池的逐步应用对铂金需求有支撑但短时间内难以弥补汽车行业需求下滑带来的缺口,整体铂金需求市场将维持目前疲软态势。从更长时间维度来看,随着燃料电池商业化逐渐加速,预计未来10年至30年燃料电池的铂金需求将逐渐超过目前汽车尾气催化剂需求,并推动总体铂金需求飞跃式增长。△

|

主办:中国地质调查局矿业报社 地址:北京市海淀区北四环中路267号 邮编:100083 联系我们 技术支持:中国地质调查局矿业报社 新媒体技术部 网站标识码bm16000002 京ICP备2020044568号 京公网安备 11010202007433号 我为政府网站找错 |