2016年下半年至今,全球矿业市场逐渐从自2012年下半年以来的低迷状态中走出,形势总体出现向好迹象。在经历矿产品价格全面回暖后,采矿业交易并购活跃,全球矿业市场呈现触底回升态势,我国企业“走出去”参与境外矿业投资热情逐渐升温。我国正处在调结构、去产能的改革期,国内经济进入中高速增长的“新常态”期,矿产资源供需格局发生变化。与此同时,生态环境保护政策对矿业的影响逐步显现,国内矿业投资与矿产勘查仍保持趋冷态势。提升国家能源资源安全保障能力仍然是境外矿业投资最重要的目标之一。深入分析境外矿业勘查与开发形势,提出相应对策建议,对于提升境外矿业产能合作能力具有一定的参考意义。

一、境外矿产勘查投资持续缩减,“走出去”步伐逐步减缓。

1. 矿产勘查投资持续大幅减少,社会资金占据主导地位。

据“全国地质勘查成果直报系统”统计,2011年至今,我国境外矿产勘查累计投入资金约484475万元人民币,其中地方财政资金投入约63908万元,社会资金投入约420567万元,社会资金投入占比87%。自2012年以来,境外矿产勘查投入大体呈逐年下降趋势,今年上半年我国的境外矿产勘查投入尚不及2012年同期的1/5(图1)。

图1 2011~2017年上半年我国境外矿产勘查投资

2017年上半年国内超过40个地勘队伍在境外开展了矿产勘查工作,正在实施的勘查项目52个。境外矿产勘查项目投入总计10765万元人民币,同比下降约29%。

2. 勘查投资集中流向亚洲和非洲,金和铜是主要勘查目标。

境外矿产勘查投资流向的区域较为集中,亚洲和非洲是传统的投资热点区域。今年上半年亚洲和非洲勘查投资分别为5083万元和4521万元,分别占总金额的47%和42%,所占份额与上年同期基本持平;其次为拉丁美洲,勘查投资占比10%,其他地区投资不足500万元。勘查项目的区域分布与投资流向基本一致,分布在亚洲和非洲的勘查项目合计占总量的92%。亚洲的勘查项目集中在老挝、缅甸和印度尼西亚等周边国家。非洲的勘查项目则主要分布在坦桑尼亚、刚果(金)等矿产大国。

我国地勘单位境外地质矿产勘查投资最关注的矿种是金和铜,今年上半年投资额分别为3338万元和2446万元,分别占总投资额的31%和23%;其次是地下水和天然碱,投资额分别为1057万元和911万元,分别占总投资金额的10%和9%;再次为煤炭和铌,投资额分别占总投资金额的7%、5%。其余矿种还有镍、锡、铝土矿、稀土、钾盐、石灰岩等,但投资金额均少于500万元。

3. 钻探工作量近年来减少,部分勘查项目取得进展。

今年上半年实施的勘查项目绝大部分处在预查和普查阶段,其中预查项目22个、普查项目15个,这两类项目共占项目总量的71%。此外,还有3个详查项目和12个勘探项目。

随着勘查投入和勘查项目的减少,今年上半年我国境外矿产勘查实物工作量较2016年同期大幅下降,共计完成钻探工作量6.4万米,坑探312米,槽探2.7万立方米,浅井437米,分别同比下降43%、73%、2%和53%。有钻探工作量的项目23个,主要集中在天然碱、铜、金、煤炭、地下水等矿种。今年上半年境外矿产勘查新发现矿产地6处,其中大型2处,小型4处。新发现矿产地有稀土、水泥用灰岩、铝土矿、煤炭和锌等矿种。新发现矿产地分布在老挝、柬埔寨、印度尼西亚、马来西亚和几内亚等国家。主要矿种新增资源(333及以上)(2017年境外矿产勘查新增资源,未经过储量评审机构评审):稀土氧化物64124.33吨,水泥用灰岩3.27亿吨,煤1.06亿吨。

二、境外矿山开发初具规模,已经建成一批资源供应基地

据中国地质调查局发展研究中心不完全统计,截止今年6月底,我国企业控股或参股的境外非油气矿山共170处,相比2016年底新增了8处。其中,115处矿山正在开采运营,在建矿山19处,处于可行性研究阶段的矿山11处,处于勘探阶段的项目13处,其他矿山已停产或闭坑。

1. 近年来铜、铁、金等矿种是投资的主要目标,大型超大型矿山更受企业关注

我国企业在境外投资的矿山涉及铁、锰、铬、铜、金、银、铝、钼、铅、锌、镍、钴、锡、钨、铂族金属、钛、铌、锆、钪、铀、煤、稀土、金刚石、钾盐、锂、石墨、磷酸盐、祖母绿等28个矿种。其中铜矿项目49处、铁矿石项目27处、金矿项目17处、煤炭项目16处、铅锌矿项目15处,其他矿种的矿山项目数量均少于10处。

我国企业拥有境外超大型矿山49处,大型矿山82处,中型矿山31处,小型矿山8处。大型和超大型矿山是我国企业投资的主要目标,占境外矿山总数的77%,中型和小型矿山仅占23%。

2. 非洲、亚洲和大洋洲最受企业青睐,央企、地方国企与民企齐头并进局面已经形成

我国企业投资的境外矿山项目分布在全球41个国家,项目数量位居前五位的国家分别是澳大利亚、赞比亚、刚果(金)、南非和加拿大。其中仅澳大利亚的矿山项目有38处,约占项目总量的22%。从分布区域上看,非洲是我国境外矿山分布最多的地区,其次为亚洲和大洋洲地区。

我国共有95家企业(以国内母公司为统计对象,不含在国外设立的分公司或子公司)在境外进行非油气矿山开发。其中央企26家,占公司总数的27%;地方国企37家,占39%;民营企业32家,占34%,总体上各占1/3。

央企和地方国有企业仍然是境外矿山开发的主力军,其控股或参股的矿山占境外矿山总数的78%。“走出去”企业参与境外矿山投资更偏向控股,在所有矿山中,我国企业控股比例占83%。

3. “走出去”成效显现,我国企业已经获得了一批重要矿产资源储量

我国矿产资源领域“走出去”始于20世纪90年代,21世纪初“走出去”成为国家战略。随着对外开放水平的全面提高,在十多年的时间里,我国境外矿业产能合作取得了积极的成果。已经建立了一批资源供应基地,“走出去”格局初步形成。

我国矿业企业“走出去”参与境外投资更偏重大型以上规模的矿山,并且多采取控股的方式获得,因此我国境外矿山数量虽然不多,但权益矿查明的资源储量[由于国内外勘探标准不同,为便于国内外对比,本报告中境外查明资源储量是指中国企业参股和控股的境外矿山的按澳大利亚JORC标准或加拿大N1-43-101等标准计算的储量(reserves)和资源量(resource)之和。]已经具有了一定规模。铜、钴、铬、铂族金属和金刚石等矿种境外查明资源储量分别是国内(资源储量数据根据《中国矿产资源报告2016》)的1.1倍、2.7倍、1.6倍7.4倍和11倍。铁、镍、锡等矿种的境外查明资源储量超过境内一半。

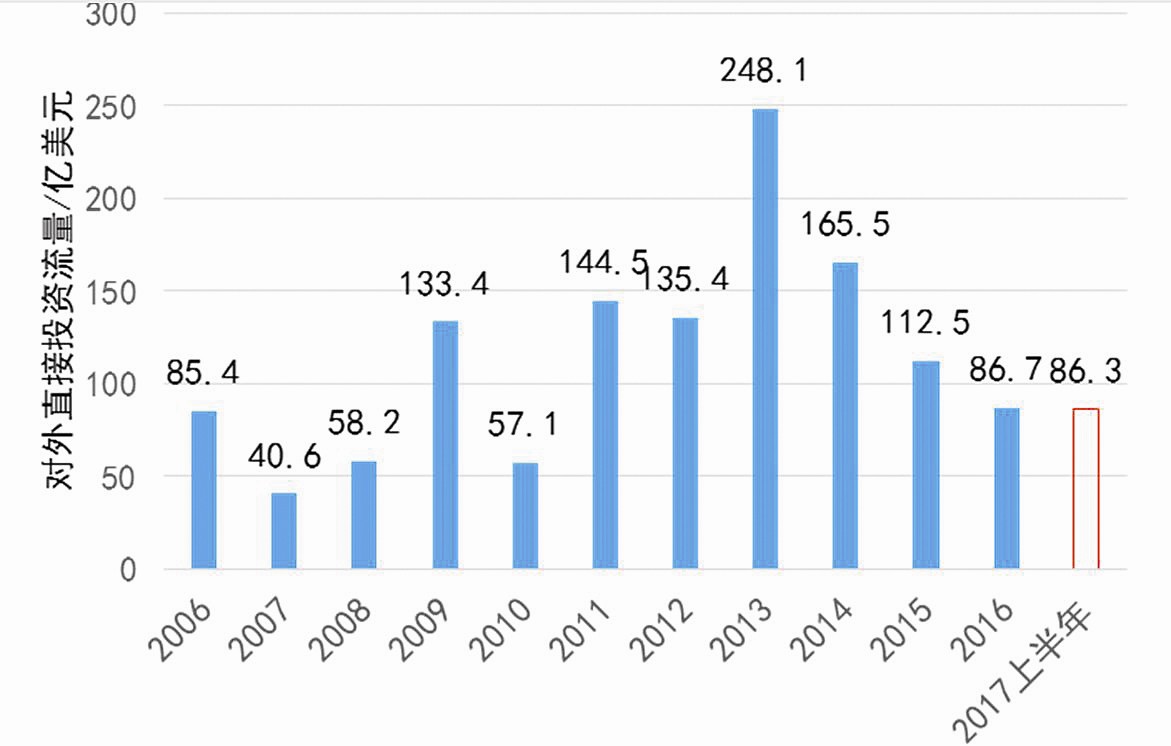

4. 采矿业对外投资触底回暖,矿业并购市场火热

国家统计局《2016年国民经济和社会发展统计公报》数据显示,2016年我国采矿业对外直接投资额为2013年以来最低点。采矿业对外直接投资流量位列各行业第六位,占年度我国对外直接投资总流量的5.1%。比重有所下降,但矿产资源领域“走出去”依然在我国对外投资中占据重要地位。

综合分析,“十二五”期间采矿业年度对外直接投资额连续保持百亿美元以上的较大规模。2013年首次超过200亿美元,创造248.1亿美元的历史高峰,随后一路下滑,至2016年仅相当于2013年投资额的约1/3(图2)。

图2 2006~2017年上半年我国采矿业对外直接投资流量

2016年下半年全球矿业市场出现复苏迹象,我国企业“走出去”参与境外矿业投资的热情高涨,成为国际矿业市场的领军力量。公开资料显示,中资企业在2017年上半年已宣布和完成金额超过1000万美元的采矿业并购交易达17笔,累计金额86.3亿美元。国有企业是大额并购的主要力量,如兖煤澳洲约25亿美元收购力拓集团旗下的澳大利亚猎人谷煤矿资产,山东黄金约9.6亿美元投资巴里克公司旗下的阿根廷贝拉德罗金矿项目。民营企业投资单笔数额较小,但数量占多,如上海鹏欣、赣锋锂业等关注锂、钴等新能源材料矿产,今年上半年在加拿大、澳大利亚和南美等国家和地区投资多处矿业项目。

三、国际矿业产能合作面临的主要问题

1.能源资源国际产能合作顶层设计尚待制定

未来十年是我国开展国际能源资源产能合作的机遇期与关键期。国际资源产能合作包括境外矿产勘查开发全产业链合作、投资与并购等诸多环节,需要协调推进。在重点矿种、重点国家与地区等方面,也需要统筹谋划。目前我国国际产能合作的“十三五”规划尚在制定中,需要在国际产能合作规划的框架下,研究制定境外矿业产能合作总体战略及相关规划。由于缺乏顶层设计,境外资源勘查开发布局缺乏统筹协调,没有形成资源产业合作联合作战舰队,在矿产资源领域的国际话语权还不高。

2.境外矿产勘查开发份额体量不大,仍处于爬坡阶段

我国企业“走出去”参与境外矿业产能合作取得了显著成绩,获得了一定规模的矿产资源储量,形成了一批境外矿产资源开采和后备勘查开发基地。总体来看,虽然铜、钴、铬、铂族元素等矿产形势相对乐观,但是部分短缺矿产,尤其是铁矿石、铝土矿、钾盐、铅、锌等矿产获得的资源份额小,且资源禀赋及开采条件较差。我国铁、铜、铝、锰、铬等大宗矿产资源境外开发量与进口量相比,占比很小。近年来短缺矿产供应和定价受制于人的状况依旧没有改变。

此外,在成本控制能力、融资能力、国际经营能力和抗风险能力等方面,我国一些境外矿业投资企业与国际矿业巨头存在较大差距,国际竞争力弱。中国企业为此付出了高昂的学费,一些项目一波三折,进展缓慢。

3.资金支持不足严重制约境外矿产勘查工作

矿产勘查具有高风险、高投入、周期长和专业性强等特点。前期开展境外矿产勘查的单位大多受到国家财政专项资金的支持。但2012年以来全球矿业市场低迷及国内财政支持锐减等因素对境外勘查工作造成严重影响,地勘单位“走出去”从事地质矿产勘查的能力和动力都明显减弱。目前进行的勘查项目主要依靠社会资金维持。大量项目由于缺乏经费处于停滞状态,一批已经取得初步找矿成果的项目后续工作面临资金困境,进退两难。

4.境外矿业产能合作服务体系与共享机制建设尚不到位

一是“走出去”矿业产能合作信息服务体系建设不到位。我国对境外矿产资源潜力分布等信息的掌握、境外矿业投资风险评估还不够深入,尚未形成境外矿业产能合作权威咨询平台。二是参与境外矿产勘查开发的企业常常各自为战,未建立“走出去”企业相互之间的境外资源产能合作信息共享机制,境外矿业投资经验交流平台也不多。三是境外地质调查精准服务于产能合作能力尚需提升。我国境外地质调查工作已经开展了十余年,合作国家20多个,国际合作网络不断拓展。但与国际产能合作特别是矿业产能合作相比,境外地质调查存在明显不适应,无论是在领域还是在区域上都需要加快拓展。

四、对策建议

我国能源资源刚性需求仍将持续,预计铝、铅、锌、铜等重要大宗矿产需求峰值将陆续来临,而锂、铟、锗等战略新兴矿产的需求将相继进入爆发期。随着我国经济结构调整与供应侧改革,国内大宗矿产开发成本加大,有效利用境外资源成为新常态下经济发展的新要求,矿业国际产能合作势必将提速发展。因此,应进一步加大矿产资源领域“走出去”引导和支持力度,加强境外地质调查、全球资源环境综合评价合作,打破西方国家资源垄断格局,切实保障我国矿产资源安全。针对“走出去”形势和特征,提出以下四点建议:

1.加强矿业产能合作的顶层设计

一是制订国家境外矿业产能合作总体战略与规划,加强协同谋划,统筹境外资源勘查开发布局;二是努力提升基础地质调查、矿产勘查与矿业产能合作的衔接能力,打造境外合作调查、风险勘查、投资并购与矿山开发联合舰队,积极参与重塑世界矿业新格局;三是开拓多元化的国际市场供应,多方位、多国家建立全球勘查开发与贸易供应体系,加快构建多元、稳定的全球矿产资源安全供应体系,提升我国在矿产资源领域的国际话语权。

2.加快“一带一路”沿线国家勘查开发合作布局

“一带一路”倡议的持续推进及“一带一路”国际高峰论坛的召开,我国矿业国际产能合作空间必将进一步拓展。“一带一路”地区矿产资源丰富,潜力巨大,且具有明显的地缘优势,但以现在的矿业产能合作格局来看,“一带一路”地区矿业投资项目总体偏少。建议把握“一带一路”建设的重大机遇,围绕基础设施建设与产能合作及产业园区布局,大力发挥地质勘查对“走出去”的先行和引导作用,积极推进与“一带一路”沿线国家地质调查和矿产勘查合作,引导企业参与境外矿产开发和能源资源就地就近加工转化合作,形成合作共赢局面。

3.拓宽对境外矿产风险勘查的支持渠道

境外矿产勘查对保障国家资源安全具有重大的战略意义,但资金需求量大,周期长,风险高。近几年,全球矿业市场低迷,我国在境外开展矿产勘查的企业与地勘团队举步维艰。在全球矿业市场进入触底回暖期,加大对矿产勘查“走出去”资金扶持具有重要现实意义与深远战略意义。建议创新资金募集与运行模式,探索建立多元化的境外矿产勘查项目的资金支持模式。一是加大财政支持力度,勘查前期由丝路基金、亚投行、开发银行等金融机构对潜力大的找矿项目进行风险勘查资金扶持;二是完善企业融资支持政策,成立矿业市场融资机构,引导初级勘查公司将找矿效果好的项目拿到证券市场进行融资;三是鼓励企业之间、企业与地勘单位之间结合,优势互补,抱团出海,协同作战。鼓励地勘单位与矿业开发企业开展多种形式合作,探索由企业对优质勘查项目进行持续资金投入,降低矿业项目并购成本。

4.提升境外地质调查精准服务于产能合作的能力

推进全球资源调查评价与资源环境综合评价,摸清境外矿产资源潜力分布与合作开发潜力。加大与重要资源国的地质调查机构开展合作地质调查与资源环境评价力度,加强基础地质、水文地质、工程地质与环境地质等领域的合作调查,全面掌握全球主要资源国的铁、铜、铝、锰、铬、镍、锂、铀等重要矿产的资源潜力分布与产能合作潜力等信息。加强与“走出去”企业对接,做好精准境外地质调查服务。

5.建立境外矿业产能合作交流共享机制

一是建立“走出去”矿业产能合作信息服务体系,加强境外矿业产能合作咨询平台的建设。完善境外矿业投资风险评估体系,对企业“走出去”提供针对性的咨询服务,降低企业境外勘查开发的成本和风险。

二是制定境外矿产勘查开发信息共享措施,建立“走出去”企业共享政策、共享信息、共享资源机制。

三是加强境外矿业投资经验总结交流,深入剖析中色地科、紫金矿业等企业的成功模式,提升企业“走出去”参与矿业产能合作能力。□

(本文由中国地质调查局发展研究中心授权发布)

|

主办:中国地质调查局矿业报社 地址:北京市海淀区北四环中路267号 邮编:100083 联系我们 技术支持:中国地质调查局矿业报社 新媒体技术部 网站标识码bm16000002 京ICP备2020044568号 京公网安备 11010202007433号 我为政府网站找错 |